Samochód elektryczny i podłączony do sieci kwestionuje obecną strukturę sektora i jego łańcuch wartości, wywierając tym samym presję na tradycyjnych graczach. Tej transformacji strukturalnej towarzyszy, jednak, zmiana w popycie i cykliczny spadek koniunktury, które osłabiają sektor motoryzacyjny.

Chociaż nie przewiduje się gwałtownego załamania rynku europejskiego ani globalnego, to analitycy zgodni są w kwestii, iż cykl wzrostu gospodarczego zakończy się do roku 2020. Ożywienie po kryzysie z 2008 r. dobiega końca. W nadchodzących latach w sektorze motoryzacyjnym w Europie oczekuje się dodatniego, ale słabego wzrostu sprzedaży i produkcji (poniżej 1% rocznie według najnowszych szacunków IHS). Do tego efektu cyklicznego niektórzy dodają nowe elementy tworzące początkowe czynniki zmiany popytu i wpływające jednocześnie na zmianę podaży.

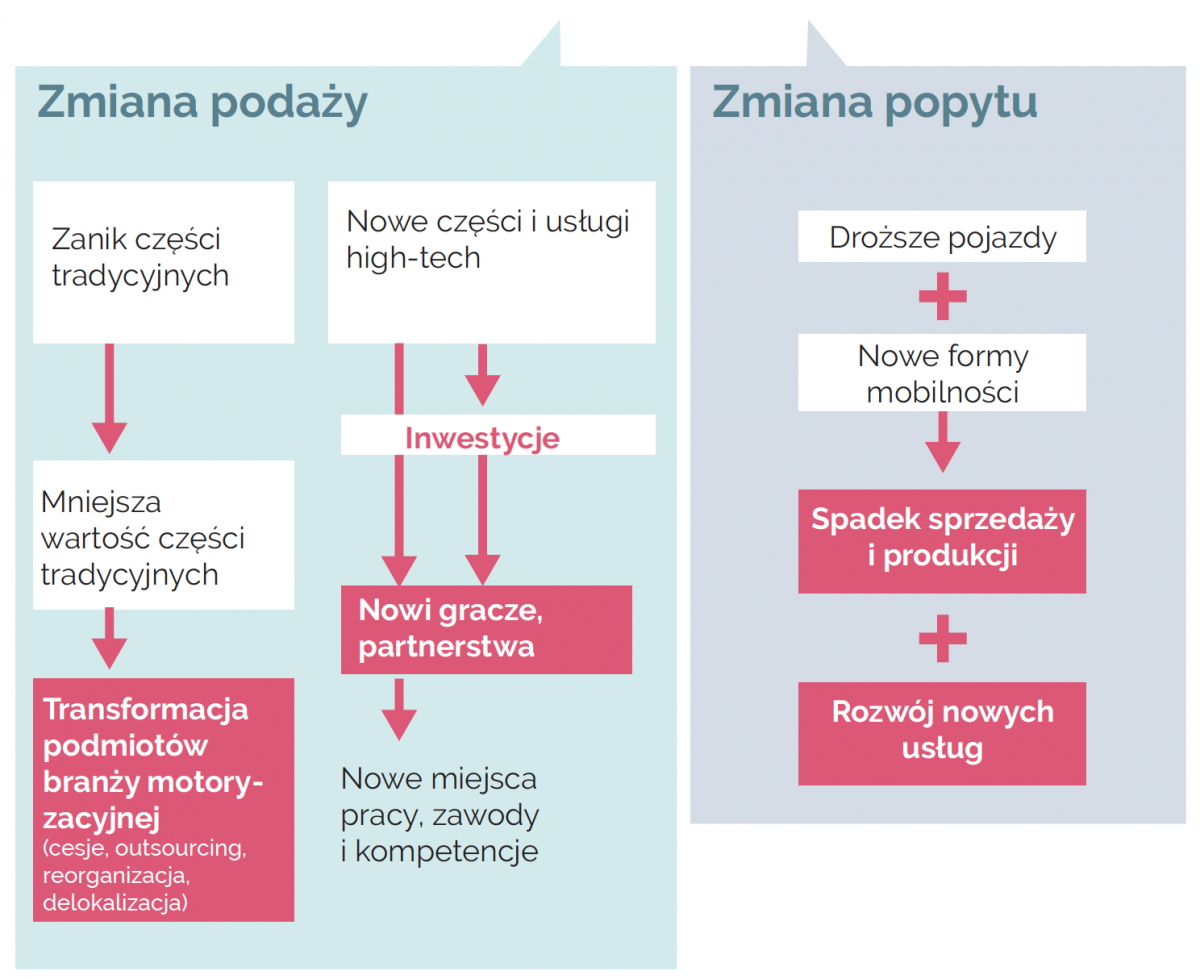

SPADEK POPYTU

Cztery elementy sugerują zmianę popytu:

- możliwy wzrost wartości pojazdów i ich kosztu użytkowania w wyniku elektryfikacji, zmian regulacyjnych i wzrostu cen paliw pod wpływem ceny ropy naftowej i/lub podatków;

- możliwe odroczenia inwestycji, w szczególności przez firmy dysponujące flotami pojazdów, z powodu niepewności dotyczących wdrożenia stref niskoemisyjnych w miastach lub oferty pojazdów elektrycznych wciąż niedostatecznie dostosowanej do ich potrzeb (niewystarczająca ilość stacji ładowania i krótki zasięg baterii);

- rozwój idei car-sharingu (system wspólnego użytkowania samochodów), która może realnie wpłynąć na decyzje o zakupie samochodów przez gospodarstwa domowe;

- i wreszcie, spodziewany spadek eksportu (wzrost lokalnej pro- dukcji na rynkach wschodzących, środki protekcjonistyczne, efekt różnic kursowych, itp.), który ogranicza potencjał wzrostu produkcji europejskiej.

Tendencje te można złagodzić za pomocą środków takich jak premia za złomowanie, które zachęcą gospodarstwa domowe do zakupu „czystych” pojazdów. W związku z tym istotne będzie zrozumienie wpływu tych tendencji na zachowania konsumentów samochodów, jak również antycypowanie odwrotnego efektu zachęt do zakupu pojazdów niskoemisyjnych.

Koniec cyklu nie oznacza jednak końca przemysłu motoryzacyjnego. Niepokojące jest natomiast to, co dzieje się w przedsiębiorstwach i wewnątrz łańcucha wartości po stronie podaży. Sygnały ostrzegawcze dotyczące korekty w dół spodziewanych zysków, płynące od niemieckich producentów premium (takich jak BMW) lub posiadających silną pozycję dostawców z branży motoryzacyjnej, takich jak Valeo czy Continental, są pierwszymi symptomami przewidywanych zmian w sektorze.

CAR-SHARING

Firma badawcza Navigant Research prognozuje, że do 2026 r. liczba abonentów tej usługi w Europie wyniesie 8,1 mln osób. Oczekuje się, że usługi przewozu osób będą rozwijać się jeszcze bardziej dynamicznie, a ich roczny wzrost w Europie wyniesie 25%. Do roku 2026 mogłyby one zrealizować 11,2 mld przejazdów.

TRANSFORMACJA

Analitycy przewidują, że wiodących graczy czekają olbrzymie wyzwania. W rzeczywistości producenci samochodów będą się musieli dostosować do trzech rodzajów przemian, w każdym z trzech obszarów ich kluczowych kompetencji. Po pierwsze: silnik. Ewolucja w kierunku silnika elektrycznego może dać przewagę tym, którzy wyspecjalizowali się w obszarze baterii (lub w alternatywnej „czystej” technologii, która byłaby tańsza i bardziej skuteczna). Oznacza to również zniknięcie komponentów — a przez to mniejszą wartość dla producentów silników i ich podwykonawców — jak i przeniesienie wartości do bardziej złożonych i innowacyjnych elementów technologicznych (łączność, moduły związane z jazdą autonomiczną). Po drugie: design i produkt końcowy. Pojawienie się pojazdów podłączonych do sieci o funkcjach autonomicznych oraz nadrzędna waga elektroniki i oprogramowania mogą przenieść strategiczną architekturę pojazdu w ręce graczy rynku usług cyfrowych, a co najmniej zmusić producentów pojazdów i dostawców wyposażenia do inwestowania w te obszary i zawierania partnerstw. Po trzecie: sieci sprzedaży i napraw. Rozwiązania w zakresie mobilności znacząco zmienią relacje między klientami, salonami samochodowymi i warsztatami naprawy pojazdów. Dwaj ostatni gracze będą zatem musieli włączyć do zakresu swoich kompetencji doradztwo dotyczące zastosowań i usług związanych z mobilnością.

ELEKTRYFIKACJA I POJAZD AUTONOMICZNY WPŁYWAJĄ NA ZMIANĘ POPYTU I PODAŻY

PODZIAŁ RYNKU

Producenci pojazdów i główni producenci sprzętu motoryzacyjnego, zwłaszcza europejscy, mogą zostać wyprzedzeni przez nowych graczy, którzy opanują nowe kluczowe elementy motoryzacyjnego łańcucha wartości i będą domagać się swojego przysłowiowego „kawałka tortu” (producenci baterii, głównie azjatyccy, lub gracze rynku usług cyfrowych i przetwarzania danych z platform usługowych). W celu utrzymania kontroli nad swoim obszarem działalności producenci pojazdów i sprzętu są zmuszeni poczynić istotne inwestycje, zarówno finansowe, jak i w zasoby ludzkie, w te nowe kompetencje2. Nawet gdyby to wystarczyło, aby uchronić się przed nowymi graczami, wysiłek ten może znacząco obciążyć rentowność i opłacalność zainwestowanego kapitału, nie dając jednak gwarancji sukcesu. Rynki finansowe mają tego doskonałą świadomość i dokonują korekty w dół inwestycji w tym sektorze.

PARTNERSTWA

O ile zachowanie pozycji na rynku będzie możliwe dzięki partnerstwom, to z punktu widzenia dominacji te ostatnie będą się wiązać z przetasowaniami wśród obecnych graczy na rynku. Partnerstwa mogą, z jednej strony, przyjąć postać koncentracji pomiędzy graczami z branży, co powoduje reorganizację w celu przywrócenia lub poprawy wyników finansowych — jak w przypadku fuzji PSA i Opla. Z drugiej zaś partnerstwo może zostać zawiązane z graczem spoza branży motoryzacyjnej, co wiąże się jednak z niepewnością co do przyszłych zwrotów z inwestycji, jak w przypadku partnerstwa stworzonego przez Renault–Nissan–Mitsubishi Alliance z firmą Google.

PARTNERSTWA

Mając na względzie samochód przyszłości, producenci i dostawcy poszerzają swoje obszary kompetencji poprzez zawieranie partnerstw. Kupują udziały w wiodących firmach sektora przewozu osób (GM w Lyft, Daimler w Uberze). Rozwój przyszłych pojazdów podłączonych do sieci doprowadził do współpracy między Microsoft, Ericsson, Huawei i innymi producentami. W przypadku pojazdów autonomicznych, VAG mógłby współpracować z Waymo (dawniej Google Car), natomiast w obszarze transportu publicznego są realizowane nabycia udziałów, na przykład między francuskimi start-upami (Navya, EasyMile) i Valeo czy Continental.

OBNIŻENIE KOSZTÓW

Innowacyjność, jakiej wymagają układ napędowy i funkcje autonomiczne pojazdów, zwiększy koszty, a następnie ceny sprzedaży dla konsumentów, których niekoniecznie na to stać. W związku z tym, być może będą oni bardziej skłonni do korzystania z alternatywnych „rozwiązań w zakresie mobilności”, co może negatywnie wpłynąć na wolumen sprzedaży. W obu przypadkach wartość części zamiennych i tradycyjnych usług spadnie, tak samo jak liczba rozwijanych nowych programów. Niektórzy czołowi gracze (producenci pojazdów i najwięksi dostawcy sprzętu) zdecydują się skoncentrować na najbardziej obiecujących obszarach pod względem wzrostu i zysku. Niektórzy producenci pojazdów już teraz pozycjonują się jako „dostawcy rozwiązań na rzecz mobilności”. Mogą oni również sprzedawać lub outsourcować swoje najmniej strategiczne rodzaje działalności. Zyskają na tym gracze, którzy skoncentrują się na wielkości, aby obniżyć koszty stałe i na wydajności, aby obniżyć koszty zmienne, tak aby skompensować spadek wartości ich produkcji. Do tego dochodzą wyzwania związane z automatyzacją produkcji i cyfryzacją (Przemysł 4.0) pojawiające się w fabrykach krajów uprzemysłowionych. Inną opcję stanowi delokalizacja (niskie koszty płac, rosnący rynek pojazdów „z niższej półki”). Niemniej jednak internalizacja produkcji i usług stanowialternatywę w celu utrzymania zdolności do pozyskiwania wartości w sektorze.

DOSTOSOWANIE KOMPETENCJI

Wyżej wymienione rozwiązania to żadna nowość, ale będą one prawdopodobnie dużo częściej stosowane. Istnieją powody do obaw o zatrudnienie w obszarach tradycyjnej działalności sektora, ale jednocześnie otwierają się nowe horyzonty dla nowych przedsiębiorstw i nowych miejsc pracy. Wyzwania sektora można zatem podsumować w następujący sposób:

- spadek wolumenu i zatrudnienia w obszarze produkcji układów napędowych;

- więcej pracy w usługach i inżynierii;

- transformacja branży i otwarcie się na nowych graczy i nowe zawody;

- nowe formy organizacji pracy i kompetencji.

Te wyzwania zmuszają przedsiębiorstwa i ich pracowników do obrania konkretnych kierunków strategicznych, nie dając jednak gwarancji co do stabilności działalności i zatrudnienia w przyszłości. Rynki finansowe

sankcjonują niepewność, koncentrując się na innych sektorach, co bezpośrednio odbija się na pracownikach. W tej sytuacji należy zapewnić odpowiednie mechanizmy dotyczące zabezpieczenia ścieżek rozwoju zawodowego, zwłaszcza na rzecz pracowników zmuszonych do zmiany zawodu lub miejsca pracy. To kwestia, która jest elementem odpowiedzialności przedsiębiorstw i wymaga środków publicznych przyznawanych branży motoryzacyjnej.

- Spadek koniunktury czy koniec cyklu?

- Sektor rozpoczyna ryzykowną transformację strukturalną